Tiếng Việt

Tiếng Việt

English

English

THƯỞNG TẾT VÀ TRÁCH NHIỆM ĐÓNG THUẾ THU NHẬP CÁ NHÂN

1. Tình huống

Để động viên tinh thần của nhân sự, Giám đốc Công ty tôi có thưởng Tết bằng tiền cho tất cả mọi người. Trong đó tôi được thưởng 80 triệu đồng. Theo đó, tôi có phải đóng thuế thu nhập cá nhân không và đóng như thế nào?

2. Quy định pháp luật

Theo quy định tại Khoản 1 Điều 104 bộ luật Lao động năm 2019, tiền thưởng tết về bản chất là khoản thu nhập phát sinh từ quan hệ lao động nên người lao động vẫn phải chịu thuế thu nhập cá nhân. Và nghĩa vụ nộp thuế chỉ phát sinh đối với người lao động có thu nhập tính thuế sau khi đã trừ các khoản giảm trừ theo quy định mà vẫn đạt đến ngưỡng chịu thuế (trên 15,5 triệu đồng/tháng).

Căn cứ tại Luật Thuế thu nhập cá nhân 2007 và Điều 7, Điều 9 Thông tư 111/2013/TT-BTC, thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên được xác định theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

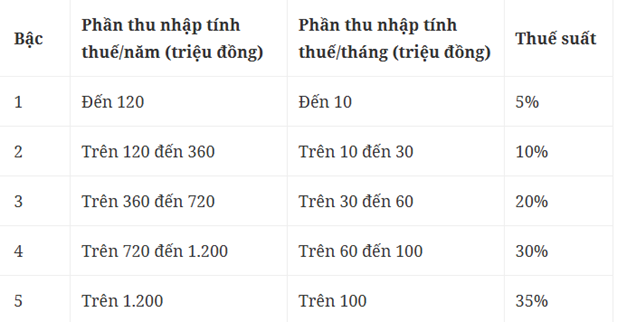

Trong đó, thu nhập tính thuế được xác định bằng thu nhập chịu thuế trừ đi các khoản giảm trừ theo quy định. Thuế suất được áp dụng theo biểu thuế lũy tiến từng phần với người làm công ăn lương gồm 5 bậc, với các mức thuế suất từ 5% đến 35%.

Theo đó, người lao động trên giả sử có tiền lương mỗi tháng là 30 triệu đồng (chưa trừ khoản tiền đóng bảo hiểm xã hội bắt buộc, thuế thu nhập cá nhân). Người này vừa được thanh toán lương tháng 1 và khoản thưởng 20 triệu đồng cho dịp Tết Bính Ngọ 2026. Người này không có người phụ thuộc nào, vậy tiền thuế thu nhập cá nhân sẽ được xác định như sau:

– Tổng thu nhập tháng 1: 30 + 80 = 110 triệu đồng

– Các khoản được trừ: Giảm trừ gia cảnh người nộp thuế: 15,5 triệu đồng/tháng; người phụ thuộc: 0

– Bảo hiểm bắt buộc (10,5% trên lương): 10,5% × 30 triệu = 3,15 triệu đồng

(Tiền thưởng không tính đóng bảo hiểm)

=> Thu nhập tính thuế tháng 1: 110 – 15,5 – 3,15 = 91,35 triệu đồng

Tính thuế thu nhập cá nhân theo biểu lũy tiến từng phần như sau:

0,5 + 2 + 6 + 9,405 = 17,905 triệu đồng.

3. Kết luận:

Theo đó, khi nhận số tiền thưởng Tết từ Công ty, người lao động có trách nhiệm đóng thuế thu nhập cá nhân. Tuỳ thuộc vào tiền lương và biểu luỹ tiến thuế mà mỗi người lao động sẽ đóng khoản tiền khác nhau.

Người lao động cần kiểm tra kỹ các khoản lương, thưởng cũng như quy định của pháp luật để hoàn thành nghĩa vụ thuế theo quy định pháp luật.

Trên đây là tư vấn của Luật Bắc Dương về tình huống trên. Chân thành cảm ơn Quý độc giả đã quan tâm theo dõi.

Ân Quang – 05/02/2026

Nguồn: Bộ luật Lao động 2019, Luật Thuế thu nhập cá nhân 2007 và các văn bản quy phạm pháp luật khác có liên quan, báo Dân trí, VNExpress

Zalo tư vấn pháp luật MIỄN PHÍ: https://zalo.me/0903208938